Transaktionsmarknaden för äldreboenden i Norden domineras till stor del av Sverige och Finland. Båda länderna upplever en snabbt åldrande befolkning; framtill 2040 väntas befolkningen över 75 år öka med mer än 40% i Sverige och mer än 60% i Finland. Den allt äldre befolkningen innebär ett ökat tryck på kommunernas tjänster i framtiden och ökade investeringar i vårdfastigheter väntas. Linn Gregorsson från CBRE Capital Markets Team berättar mer.

Vårdkvot över det europeiska genomsnittet men en obalans väntas framgent

I Sverige bor 19% av brukarna på privata äldreboenden, resterande i boenden i kommunal regi. Motsvarande siffra för Finland är högre, där bor 50% av brukarna på äldreboenden i privat regi. Enligt OECD (Organisation for Economic Cooperation and Development) fanns det i Finland 65 983 bäddar och i Sverige 143 110 bäddar i bostäder för långtidsvård för personer över 65 år 2018. Antalet sängar i långtidsvårdsbostäder per invånare (per 1 000 personer) över 65 år är 56,0 och 70,3 i Finland och Sverige.

Jämfört med andra europeiska länder är dessa siffror relativt höga, men båda länderna har upplevt en stadig minskning under det senaste decenniet. Vårdkapaciteten eller vårdkvoten (sängar per befolkning över 65 år) uppgår till 5,5% och 7,0% i Finland och Sverige. Dessa siffror ligger något över det europeiska genomsnittet på 5,0%. Trots en högre vårdkvot än det europeiska snittet uppger många svenska kommuner att de har brist på äldreboendeplatser. En färsk undersökning av Boverket visade att 109 av de svenska kommunerna har en brist på platser år 2020. Samtidigt uppger Finansdepartementet att det behövs 700 nya äldreboenden i Sverige fram till år 2026, för att vi ska kunna möta den växande gruppens behov.

Fastighetsmarknaden för Samhällsfastigheter

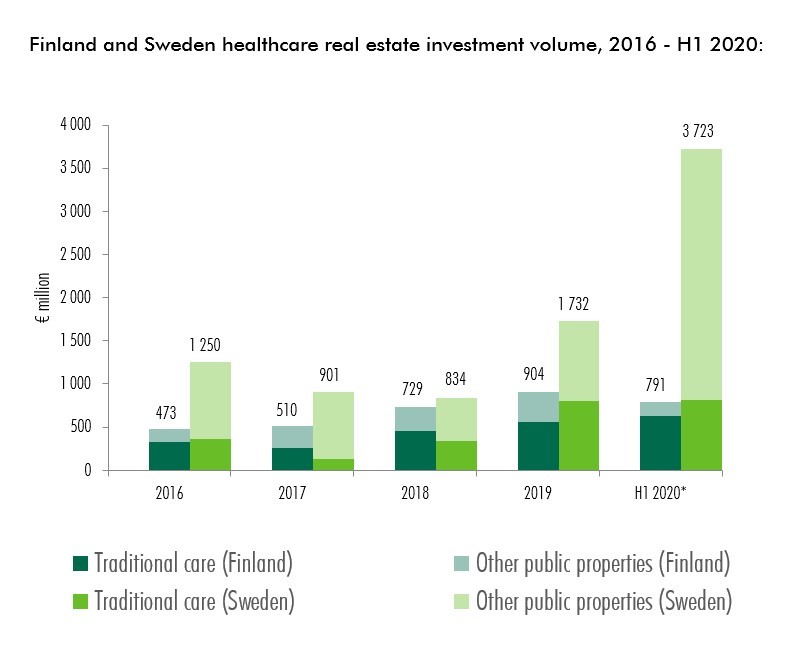

År 2019 uppgick den totala investeringsvolymen inom segmentet Samhällsfastigheter till 18 miljarder kr i Sverige. Detta motsvarar en andel om 9% av den totala investeringsvolymen samma år. Under första halvåret 2020 har sektorn fortsatt att vara aktiv. H1-siffran uppgår till 39 miljarder kr i Sverige (41% av totala volymen). Siffrorna för första halvåret är höga på grund av SBB-förvärvet av Hemfosa. Även utan denna affär visar dock första halvåret 2020 en hög volym inom segmentet med cirka 10 miljarder kr.

Ökad efterfrågan för investeringar i äldreboenden

Inom segmentet Samhällsfastigheter har investeringar i äldreboenden fått stor efterfrågan i Sverige. Vårdfastigheter är attraktivt för investerare som söker stabila kassaflöden som samtidigt är något immuna mot marknadens svängningar. Segmentet Samhällsfastigheter med inriktning mot just äldreboenden i synnerhet har haft kontinuerlig komprimering av direktavkastningskraven; mellan 2015 och 2020 har direktavkastningskravet (prime yield) sjunkit från 5,50% till 3,90% på den svenska marknaden.

Fem drivkrafter som påverkar investerarnas beslut

När det gäller prissättning finns det fem viktiga drivkrafter som påverkar investerarnas beslutsfattande och prissättning:

- Gynnsamma makrofaktorer; snabbt åldrande befolkning och outsourcing av kommunernas tjänster. Investerare ägnar alltmer uppmärksamhet åt tillgångarnas lägen när de utvärderar en portfölj; hur ser den demografiska strukturen ut i den aktuella kommunen och hur kommer vårdbehovet förändras över tid?

- Hyresgästen; investerare ägnar mer uppmärksamhet åt hyresmotparten på grund av turbulensen på marknaden för äldreboenden och operatörernas ekonomiska situation. En trygg motpart med hög kvalitet i vården blir avgörande.

- Långa hyresavtal; vanligen 10 år i Sverige, tryggar kassaflödet över tid.

- ”Net-, double or triple net lease agreements”; operatören ansvarar vanligtvis också för kostnaderna avseende drift- och underhåll av fastigheten.

- Byggnadsålder och gällande lagkrav; nybyggda moderna byggnader anpassade efter allt högre krav på standard och säkerhet, särskilt efter 2020 års kris sprungen ur Covid-19.

Slutsatser

Lågräntemiljön och en allt svårare marknad att hitta en attraktiv riskjusterad avkastning i gör det troligt att intresset för Samhällsfastigheter, och i synnerhet äldreboenden, kommer att fortsätta öka. Vi väntar ytterligare press nedåt på direktavkastningskraven, särskilt för äldreboenden i fördelaktiga demografiska lägen med stabila motparter i moderna anläggningar. Samhällsfastigheter och vård kommer få en större andel av investeringsvolymerna när investeringarna i de mer traditionella segmenten tar mindre andelar av den totala investeringsvolymen i Sverige, samtidigt som vi går mot en marknad med demografiska förändringar och ett ökat välfärdsbehov därtill.

Kontakta gärna Linn Gregorsson om du har frågor eller vill veta mer.

Would you like to read this article in English? Please click here.

Läs mer om Capital Markets på cbre.se